Goldman Sachs: Ποιες τοποθετήσεις θα υπεραποδώσουν στο δεύτερο εξάμηνο του 2021

Παρά τον «θόρυβο» στα οικονομικά στοιχεία, την άνοδο των τιμών των εμπορευμάτων και την άνοδο του κόστους εργασίας, οι πρόσφατες αποδόσεις των μετοχών δείχνουν στην πραγματικότητα κάποια χαλάρωση στις ανησυχίες των επενδυτών για τον πληθωρισμό, εκτιμά η Goldman Sachs.

Τις τελευταίες εβδομάδες, οι εταιρείες με μικρή τιμολογιακή δύναμη στα προϊόντα και τις υπηρεσίες τους υπεραπέδωσαν έναντι των μετοχών υψηλής τιμολογιακής δύναμης (7% έναντι 3%). Η αμερικανική τράπεζα εξηγεί ότι η χρηματιστηριακή αγορά τείνει να αποδίδει καλύτερα σε περιόδους χαμηλού πληθωρισμού από ό,τι όταν ο πληθωρισμός είναι υψηλός.

«Ο πληθωρισμός έχει μικτές επιπτώσεις στα κέρδη, αλλά γενικά (οι επιπτώσεις) είναι θετικές. Ο πληθωρισμός μπορεί να έχει αρνητικές συνέπειες στις αποτιμήσεις των μετοχών όταν δημιουργεί προσδοκίες για σύσφιξη της πολιτικής της Fed και υψηλότερα πραγματικά επιτόκια», αναφέρουν οι ειδικοί του οίκου. Από το 1962, η μέση μηνιαία πραγματική απόδοση της αγοράς ήταν μόλις 2% σε ετήσια βάση σε φάσεις του οικονομικού κύκλου όπου ο πληθωρισμός ήταν υψηλός και αυξανόταν, έναντι 15% μέση μηνιαία πραγματική απόδοση όταν η οικονομία ήταν σε φάση όπου ο πληθωρισμός ήταν υψηλός και μειωνόταν.

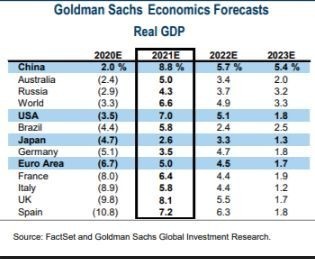

Η ανάπτυξη φαίνεται να έχει ξεκινήσει και η υπόθεση της βίαιης ανάκαμψης αποκτά πόντους ολοένα και περισσότερο, αφού στις ΗΠΑ τα δεδομένα από την αγορά εργασίας, τη μεταποίηση και το ριμπάουντ από την καταναλωτική εμπιστοσύνη υποστηρίζουν μια πιθανή επιτάχυνση στην ανάπτυξη από το χαμηλό του δεύτερου τριμήνου. Φέτος, η GS εκτιμά ότι ο πραγματικός ρυθμός ανάπτυξης του ΑΕΠ των ΗΠΑ θα αυξηθεί στο 7%, ενώ για την Ευρώπη το αντίστοιχο μέγεθος θα είναι 5%. Η Κίνα αναμένεται να επιδείξει τον υψηλότερο ρυθμό ανάπτυξης με +8,8% από +2% πέρυσι, η μόνη οικονομία από τις βασικές οικονομίες που εξετάζει η GS και που πέρυσι κινήθηκε με θετικό ρυθμό ανάπτυξης.

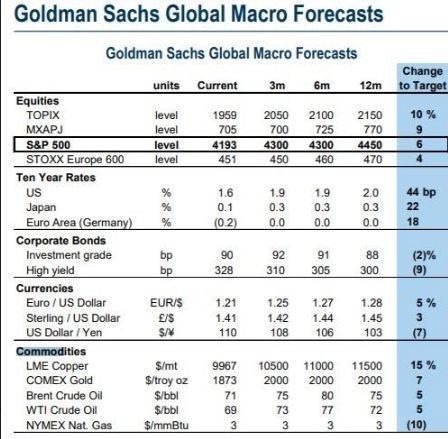

Σύμφωνα με τις προβλέψεις της για τις βασικές κατηγορίες επενδύσεων, για το δείκτη S&P 500 βλέπει μικρή άνοδο της τάξεως του 2,5% τους επόμενους έξι μήνες και θέτει την τιμή-στόχο του δείκτη στις 4.300 μονάδες. Για τους επόμενους 18 μήνες (τέλος του 2022), η τιμή-στόχος είναι οι 4.600 μονάδες ή περίπου 10% υψηλότερα.

Για τις λοιπές αγορές μετοχών, η τιμή-στόχος για τον ευρωπαϊκό δείκτη Stoxx 600 τους επόμενους 12 μήνες είναι οι 470 μονάδες (4% περιθώριο ανόδου), ενώ για το δείκτη στην Ιαπωνία Topix, οι 2.150 μονάδες και 10% υψηλότερα.

Για τα κρατικά ομόλογα, το επόμενο 12μηνο αναμένει σημαντικές αυξήσεις στις αποδόσεις και πτώση των τιμών, ειδικά στις ΗΠΑ. Πιο συγκεκριμένα, προβλέπει σε 12 μήνες την απόδοση για το 10ετές treasury των ΗΠΑ στο 2% από 1,6% τρέχουσα απόδοση, σε 0% για το γερμανικό bund από -0,2% τρέχουσα απόδοση και τέλος +0,3 % για την Ιαπωνία από +0,1% απόδοση κατά την τρέχουσα χρονική περίοδο. Για τα αμερικανικά εταιρικά ομόλογα, οι αποδόσεις θα κινηθούν οριακά χαμηλότερα στις 90 περίπου μονάδες βάσης spread για τα ομόλογα υψηλής διαβάθμισης (investment grade) και στις 300 μονάδες βάσης για τα υψηλής απόδοσης (high yield).

Ουδέτερο διατηρεί το outlook για τα εμπορεύματα στο 12μηνο, με αποκορύφωμα τη διατήρηση της θετικής πρόβλεψης για το χαλκό, το πετρέλαιο και τον χρυσό. H G.S. προβλέπει τιμές 75 και 80 δολάρια για το Brent στο επόμενο τρίμηνο και εξάμηνο αντίστοιχα (5% άνοδος). Για τον χρυσό προβλέπει τιμή 2.000 δολάρια η ουγγιά (από 1.873 δολάρια η ουγγιά τώρα) στους επόμενους μήνες και στο 12μηνο (7% άνοδος). Για τον χαλκό, η πρόβλεψη είναι υψηλότερη με τιμή στόχο τα 11.500 δολάρια ο τόνος ή +15% ανοδικό περιθώριο. Τέλος, η ισοτιμία του ευρώ – δολαρίου θα κυμανθεί προς το 1,28 στους επόμενους 12 μήνες από 1,21 που είναι η τρέχουσα ισοτιμία ή +5%.

Πηγή: newsmoney.gr