Ν/Σ ΧΑΤΖΗΔΑΚΗ ΓΙΑ ΤΑ ΔΑΝΕΙΑ: Ανάσα στους δανειολήπτες, «χαλινάρι» στους servicers

Υποχρεωτικά αποδεκτή από τον πιστωτή η πρόταση αναδιάρθρωσης του χρέους ενός ευάλωτου οφειλέτη - Βαριά πρόστιμα, μέχρι και «λουκέτο», για τις εταιρείες διαχείρισης που δεν τηρούν τους κανόνες

Δύο καινούργια… κοστούμια «έραψε» ο εκ των «γαλάζιων» αντιπροέδρων και υπουργός Οικονομικών Κωστής Χατζηδάκης στο Υπουργικό Συμβούλιο της προηγούμενης εβδομάδας.

Το ένα είναι άνετο για να εξυπηρετηθούν οι δανειολήπτες που για αντικειμενικούς λόγους δεν μπορούν να εξυπηρετήσουν τις οφειλές τους. Το άλλο, όμως, «ένδυμα» είναι στενό σαν κορσές προκειμένου να περιοριστεί η ανεξέλεγκτη δικαιοδοσία των servicers.

Του Νίκου Τσαγκατάκη

Ήταν τέλη Ιουλίου, μόλις ένα μήνα μετά από τη νίκη της Νέας Δημοκρατίας στις εκλογές της 25ης Ιουνίου, όταν ο Κωστής Χατζηδάκης απαντώντας σε επίκαιρη ερώτηση της προέδρου της Πλεύσης Ελευθερίας, Ζωής Κωνσταντοπούλου, προανήγγειλε την επεξεργασία ενός καινούργιου πλαισίου κανόνων και υποχρεώσεων, για διαφάνεια και ενημέρωση των δανειοληπτών από τους servicers, δηλαδή τις εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις.

Ήταν τέλη Ιουλίου, μόλις ένα μήνα μετά από τη νίκη της Νέας Δημοκρατίας στις εκλογές της 25ης Ιουνίου, όταν ο Κωστής Χατζηδάκης απαντώντας σε επίκαιρη ερώτηση της προέδρου της Πλεύσης Ελευθερίας, Ζωής Κωνσταντοπούλου, προανήγγειλε την επεξεργασία ενός καινούργιου πλαισίου κανόνων και υποχρεώσεων, για διαφάνεια και ενημέρωση των δανειοληπτών από τους servicers, δηλαδή τις εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις.

Πριν εκπνεύσει ο Οκτώβριος το υπουργείο Οικονομίας και Οικονομικών τέλειωσε τη νομοπαρασκευαστική δουλειά και είναι πλέον θέμα χρόνου να τεθούν σε ισχύ οι πρόνοιες του νόμου Χατζηδάκη που μεταξύ άλλων φέρνει περισσότερη διαφάνεια στις σχέσεις των δανειοληπτών με τα funds και ενισχύει το δίχτυ προστασίας των ευάλωτων δανειοληπτών.

Ξεκινώντας από το τελευταίο, η βελτιωτική παρέμβαση που ξεχωρίζει είναι ότι όλοι ανεξαιρέτως οι πιστωτές, είτε δηλαδή είναι οι τράπεζες είτε το Δημόσιο, θα ΥΠΟΧΡΕΟΥΝΤΑΙ να κάνουν αυτόματα αποδεκτή την πρόταση αναδιάρθρωσης του χρέους ενός ευάλωτου οφειλέτη όπως αυτή θα προκύπτει από την εφαρμογή του υπολογιστικού εργαλείου του εξωδικαστικού μηχανισμού.

Σύμφωνα με την ισχύουσα νομοθεσία, ευάλωτοι ορίζονται οι οφειλέτες που το εισόδημά τους δεν ξεπερνά τα €7.000 συν €3.500 για κάθε ανήλικο τέκνο με ανώτατο όριο €21.000 και αξία ακίνητης περιουσίας έως €120.000 συν €15.000 για κάθε παιδί με ανώτατο όριο τις €180.000. Βάσει των παραπάνω εισοδηματικών κριτηρίων το υπολογιστικό εργαλείο του εξωδικαστικού λαμβάνει υπόψη την ικανότητα αποπληρωμής του οφειλέτη και εν συνεχεία προσδιορίζει το τελικό ποσό αποπληρωμής, το ύψος του «κουρέματος» και τον αριθμό των δόσεων.

Αξίζει να σημειωθεί ο οφειλέτης έχει δικαίωμα να απορρίψει την προτεινόμενη ρύθμιση, ενώ από την πλευρά τους οι πιστωτές μπορούν να την προσβάλουν στα δικαστήρια εφόσον διαθέτουν στοιχεία ότι παράμετροι της αίτησης δεν είναι αληθινές (π.χ. αν ο οφειλέτης δεν είναι στην πραγματικότητα ευάλωτος).

Η διττή εξασφάλιση που παρέχει η συγκεκριμένη ρύθμιση είναι ότι ταυτόχρονα επιτυγχάνεται η προστασία του ευάλωτου δανειολήπτη αλλά επιτρέπεται και ο έλεγχος του αν ο διανειολήπτης είναι όντως ευάλωτος.

Θυμίζεται ότι με την επίτευξη συμφωνίας αναδιάρθρωσης του χρέους αναστέλλονται οι πλειστηριασμοί κατά του οφειλέτη, ο οποίος αποκτά έτσι τη δυνατότητα να προστατεύσει την περιουσία του χωρίς να εξαρτάται από τυχόν απόρριψη –έστω και αιτιολογημένη – της πρότασης του εξωδικαστικού από την πλευρά των servicers.

Αυτό έχει ιδιαίτερη σημασία καθώς σύμφωνα με τα επίσημα στοιχεία σχεδόν 1 στις 2 προτάσεις ρύθμισης του εξωδικαστικού που απορρίπτονται από τους servicers αντιστοιχούν σε ευάλωτους οφειλέτες, οι οποίοι με το νέο καθεστώς θα μπορέσουν να ρυθμίσουν τις οφειλές τους και να τις αποπληρώσουν σταδιακά διασώζοντας την κατοικία τους.

Με τον καινούργιο νόμο Χατζηδάκη για τα δάνεια επεκτείνεται, εξάλλου, η δυνατότητα ένταξης στον εξωδικαστικό στα πρόσωπα που «κληρονόμησαν» οφειλές προς το Δημόσιο και Φορείς Κοινωνικής Ασφάλισης, που έχουν βεβαιωθεί σε βάρος επιχειρήσεων που έχουν κλείσει, μέσω της συμπλήρωσης της διάταξης και της άμεσης έκδοσης της σχετικής υπουργικής απόφασης.

Βελτίωση της ρύθμισης δανείων με εμπράγματη εξασφάλιση

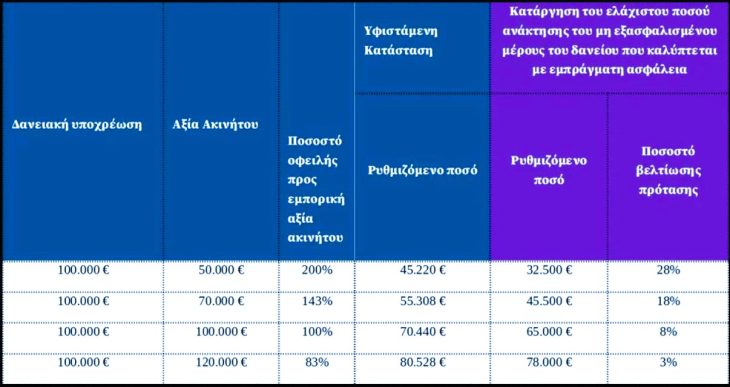

Αμέσως μετά από την ψήφιση του νομοσχεδίου ο σχεδιασμός του ΥΠ.ΟΙΚ. προβλέπει την έκδοση υπουργικής απόφασης που θα βελτιώνει τον αλγόριθμο υπολογισμού του ύψους διαγραφής οφειλών και κατ΄ επέκταση του ύψους της οφειλής που ρυθμίζεται μέσω του εξωδικαστικού όχι μόνο για τους ευάλωτους δανειολήπτες αλλά για το σύνολο των οφειλετών που έχουν δάνεια με εμπράγματη εξασφάλιση. Συγκεκριμένα, με τις αλλαγές που επέρχονται, το ύψος της ρυθμιζόμενης οφειλής από δάνεια με εμπράγματη εξασφάλιση μειώνεται έως και κατά 28% σε σχέση με την υφιστάμενη κατάσταση.

Και σταθερό επιτόκιο στις ρυθμίσεις

Ακόμη μία σημαντική ρύθμιση του ν/σ είναι αυτή που ορίζει –με τροποποίηση της υπουργικής απόφασης– ότι το επιτόκιο των ρυθμίσεων θα σταθερό στο 3% για 3 χρόνια, γεγονός που θωρακίζει τους δανειολήπτες από το περιβάλλον των υψηλών επιτοκίων που ισχύει διεθνώς. Σημειώνεται ότι το επιτόκιο για τα χρέη προς τους χρηματοπιστωτικούς φορείς σήμερα είναι Euribor συν 2,5 μονάδες για εξασφαλισμένες οφειλές και συν 3 μονάδες για μη εξασφαλισμένες οφειλές και γίνεται 3% σταθερό. Για τις ρυθμίσεις χρεών προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης ήταν ήδη 3% σταθερό.

Νέο αυστηρό πλαίσιο υποχρεώσεων για τους servicers

Δεδομένης της αδήριτης ανάγκης να ελαφρυνθεί το βάρος που σηκώνει η ελληνική οικονομία από το ύψος του υφιστάμενου ληξιπρόθεσμου ιδιωτικού χρέους και το οποίο λειτουργεί ως τροχοπέδη στις προσπάθειες για ακόμη υψηλότερες αναπτυξιακές επιδόσεις της χώρας, το οικονομικό επιτελείο της κυβέρνησης έδειξε μεγάλη «επιμέλεια» στις παρεμβάσεις του νομοσχέδιο Χατζηδάκη για τα δάνεια στο κομμάτι που αφορά τους servicers. Κι αυτό όχι άδικα αν σκεφτεί κάποιος ότι στα χέρια των εταιρειών διαχείρισης απαιτήσεων από δάνεια και πιστώσεις οι τράπεζες έχουν μεταβιβάσει περί τα 87 δισ. ευρώ «κόκκινων» δανείων για τα οποία έχουν δοθεί ως εξασφάλιση περίπου 600.000 οικιστικά ή επαγγελματικά και άλλα ακίνητα.

Υπό αυτό το πρίσμα το σχέδιο νόμο ενέταξε στις προβλέψεις του συγκεκριμένες υποχρεώσεις για τους servicers καταρχάς ως προς την ενημέρωση, εξυπηρέτηση και σεβασμό των δικαιωμάτων των καταναλωτών, σύμφωνα με τις σχετικές ρυθμίσεις της Οδηγίας 2021/2167.

Πέρα από τις προβλέψεις της εν λόγω Οδηγίας, το ν/σ υποχρεώνει, επιπρόσθετα, στους servicers να παρέχουν μέσω ειδικής ψηφιακής πλατφόρμας προσωποποιημένη και αναλυτική ενημέρωση προς τους οφειλέτες, για το ύψος της οφειλής, το ιστορικό των πληρωμών, τις δόσεις, το επιτόκιο της ρύθμισης κ.λπ. Ο οφειλέτης θα μπορεί να βλέπει τα στοιχεία αυτά εισερχόμενος με χρήση του κωδικού του σε ειδική εφαρμογή στις ιστοσελίδες των servicers (κατ’ αναλογία με το web banking των τραπεζών). Ειδικότερα, oι αγοραστές και οι διαχειριστές πιστώσεων υποχρεούνται να διαθέτουν ηλεκτρονικό σύστημα προσωποποιημένης πληροφόρησης, μέσω του οποίου θα παρέχουν στο δανειολήπτη άμεσα, τη στιγμή της πρόσβασής του, και με ανανέωση των στοιχείων σε μηνιαία τουλάχιστον βάση, ενημέρωση αναφορικά με την οφειλή του, η οποία θα περιλαμβάνει κατ’ ελάχιστον τα εξής:

α) πληροφορίες σχετικά με τα ποσά που οφείλει ο δανειολήπτης, με αναλυτική καταγραφή των ποσών που οφείλονται ως κεφάλαιο, τόκοι, προμήθειες, τυχόν άλλες χρεώσεις, καθώς και το ισχύον επιτόκιο,

β) την περιοδικότητα των δόσεων, το ύψος αυτών, την ημερομηνία πληρωμής εκάστης αυτών, το τρέχον υπόλοιπο, καθώς και το λογαριασμό εξυπηρέτησης της οφειλής.

Το σύστημα προσωποποιημένης πληροφόρησης θα πρέπει να τεθεί σε λειτουργία το αργότερο έως τις 31 Μαρτίου 2024. Έως τότε οι servicers υποχρεούνται να παρέχουν εγγράφως τις πληροφορίες αυτές (ύψος οφειλής, δόσεις, επιτόκιο κ.λπ.) σε κάθε δανειολήπτη μετά από αίτησή του σε προθεσμία 30 ημερών. Επιπλέον υποχρεώσεις που τίθενται για τους servicers σύμφωνα με τις ρυθμίσεις της Κοινοτικής Οδηγίας είναι:

1] Να προστατεύουν τα προσωπικά στοιχεία και την ιδιωτική ζωή των δανειοληπτών (σύμφωνα με τη νομοθεσία για την προστασία δεδομένων προσωπικού χαρακτήρα και της ιδιωτικής ζωής στον τομέα των ηλεκτρονικών επικοινωνιών).

2] Να επικοινωνούν με τους δανειολήπτες με τρόπο που δεν συνιστά παρενόχληση, καταναγκασμό ή αθέμιτη επιρροή, και να σέβονται.

3] Να γνωστοποιούν στον δανειολήπτη εγγράφως, σε γλώσσα σαφή και κατανοητή, μετά από οποιαδήποτε μεταβίβαση πίστωσης και πάντα πριν από την πρώτη είσπραξη οφειλών, αλλά και όποτε ζητείται από τον δανειολήπτη, μεταξύ άλλων τα εξής:

>> Πληροφορίες σχετικά με τα ποσά που οφείλει ο δανειολήπτης κατά τη στιγμή της γνωστοποίησης, με αναλυτική καταγραφή των ποσών που οφείλονται ως κεφάλαιο, τόκοι, προμήθειες και άλλες επιτρεπόμενες χρεώσεις

>> Την ονομασία, τη διεύθυνση και τα στοιχεία επικοινωνίας του αγοραστή των πιστώσεων καθώς και των αρμόδιων αρχών στις οποίες ο δανειολήπτης μπορεί να υποβάλει καταγγελία.

4] Να καθιερώσουν διαφανείς, άμεσες και δωρεάν διαδικασίες για τη διαχείριση των καταγγελιών των δανειοληπτών.

5] Να εφαρμόζουν μηχανισμούς εσωτερικού ελέγχου, που να διασφαλίζουν: α) τον σεβασμό των δικαιωμάτων των δανειοληπτών, β) τη συμμόρφωση με τους κανόνες για την προστασία των δανειοληπτών και την αντιμετώπισή τους με δίκαιο και επιμελή τρόπο, μεταξύ άλλων με το να λαμβάνεται υπόψη η οικονομική κατάστασή τους, και η ανάγκη παραπομπής τους σε υπηρεσίες παροχής συμβουλών, γ) την καταγραφή και διεκπεραίωση των καταγγελιών των δανειοληπτών και ε) την εφαρμογή του Κώδικα Δεοντολογίας της Τράπεζας της Ελλάδος.

Ορίζεται επίσης ρητά ότι στις περιπτώσεις μεταβίβασης απαιτήσεων ή ανάθεσης διαχείρισης, δεν χειροτερεύει η θέση του οφειλέτη και του εγγυητή και δεν επιτρέπεται η μονομερής τροποποίηση της σύμβασης και του επιτοκίου.

Επιπλέον με τις ρυθμίσεις που εισάγονται, παρέχεται η δυνατότητα στους servicers:

>> Να χορηγούν δάνεια σε δανειολήπτες, των οποίων τις πιστώσεις διαχειρίζονται οι ίδιοι ή άλλοι servicers, με αποκλειστικό σκοπό την αναχρηματοδότηση των πιστώσεων ή την αναδιάρθρωση της δανειολήπτριας επιχείρησης.

>> Να διαχειρίζονται τα ακίνητα που αποτελούσαν ασφάλεια για τα δάνεια που διαχειρίζονται και έχουν μεταβιβαστεί στον δικαιούχο της απαίτησης. Δεν επιτρέπεται όμως να αποκτούν με οποιονδήποτε τρόπο (ούτε με πλειστηριασμό) ακίνητα που συνδέονται με τα δάνεια που διαχειρίζονται.

Για όσους παραβιάζουν τις προβλεπόμενες παραπάνω υποχρεώσεις οι ποινές που προβλέπονται περιλαμβάνουν πρόστιμα έως €500.000, υποχρέωση διόρθωσης της παράβασης και φθάνουν μέχρι ανάκληση της άδειας λειτουργίας.

Τι προβλέπεται για την επαναγορά από τον οφειλέτη της κατασχεμένης κατοικίας του

Τι προβλέπεται για την επαναγορά από τον οφειλέτη της κατασχεμένης κατοικίας του

Στον νόμο Χατζηδάκη ενσωματώνονται τροποποιήσεις αναφορικά με το ζήτημα της επαναγοράς από τον οφειλέτη της κατασχεμένης κατοικίας του, οι οποίες εστιάζουν στα ακόλουθα σημεία:

>> Αίρεται η υποχρέωση του οφειλέτη να πληρώσει τα μισθώματα των 12 ετών σε περίπτωση που ασκήσει νωρίτερα από τα 12 έτη το δικαίωμα επαναγοράς του ακινήτου που έχασε.

>> Εξομοιώνεται η φορολόγηση του Φορέα Απόκτησης και Επαναμίσθωσης (σ.σ. ο επιλεγμένος από το κράτος φορέας που αγοράζει την 1η κατοικία του οφειλέτη και υποχρεούται να τη μισθώσει στον πολίτη για 12 έτη ) με το φορολογικό καθεστώς των εταιρειών που επενδύουν και διαχειρίζονται ακίνητα που παράγουν εισόδημα (REICs).

>> Προβλέπεται ότι ο φορέας θα αποκτά τα ακίνητα με έκπτωση 30% επί της εμπορικής αξίας του ακινήτου ή της τιμής πρώτης προσφοράς. Από την έκπτωση αυτή θα μπορεί να επωφεληθεί στο μέλλον και ο οφειλέτης κατά την άσκηση του δικαιώματος επαναγοράς, όπως θα προσδιοριστεί στη σχετική υπουργική απόφαση,

>> Θεσπίζεται η υποχρέωση εκ μέρους του οφειλέτη της πρόσβασης του εμπειρογνώμονα στην κατοικία προκειμένου να καταγράψει την πραγματική κατάσταση και αξία του ακινήτου, ενώ εάν διαπιστωθούν παραβάσεις που οδηγούν σε πλήρη αδυναμία νομιμοποίησης λόγω του θεσμικού πλαισίου, θα απαλλάσσεται ο φορέας από την υποχρέωση αγοράς.